Tài khoản không tồn tại

Đăng nhập thành công

Địa chỉ: Trụ sở chính: P.202-204, Tòa nhà Tasaco, Nguyễn Bỉnh Khiêm, Hải An, Hải Phòng, Việt Nam

Điện thoại: (84) 2253 979356/ 357/ 595/ 351 - Fax: (84) 2253 979494

Email: thanh@globalnetwork.com.vn

1. Các khái niệm và từ viết tắt.

* Xuất xứ thuần túy (xem khái niệm)

* Xuất xứ không thuần túy : Những hàng hóa có xuất xứ Việt Nam ngoài những hàng hóa có xuất xứ thuần túy kể trên được gọi là những hàng hóa có xuất xứ không thuần túy Việt Nam. Những hàng hóa thuộc loại này thường được sản xuất tại Việt Nam từ nguyên liệu ngoại, nguyên liệu mua tại Việt Nam không rõ xuất xứ, hoặc từ nguyên liệu có xuất xứ không thuần túy Việt Nam.

* Từ viết tắt và công thức.

TGNL : Trị giá nguyên liệu, trong đó trị giá nguyên liệu nhập khẩu được xác định theo giá CIF tại thời điểm nhập khẩu, hoặc nếu không biết là giá mua đầu tiên tại Việt Nam.

CPSX : Chi phí sản xuất (the factory or works cost) = chi phí trước lợi nhuận (cost before profit) = Chi phí NPL (nội,ngoại) + chi phí sản xuất khác (trong đó có chi phí lao động).

TGXX : Trị giá xuất xưởng (the ex-factory price / the ex-works price)= giá bán tại xưởng = chi phí sản xuất + lợi nhuận.

FOB : Trị giá FOB = giá bán tại mạn tàu = trị giá xuất xưởng + chi phí đưa hàng từ xưởng lên mạn tàu.

BTr : Quy tắc Bảo trợ: nguyên liệu có xuất xứ (/nhập khẩu từ) nước cho hưởng (nước bảo trợ) được coi là nguyên liệu Việt Nam khi xét xuất xứ của sản phẩm xuất.

CG : Quy tắc cộng gộp (khu vực/toàn cầu) : nguyên liệu có xuất xứ nước được hưởng khác (nước cộng gộp) được coi là nguyên liệu Việt Nam khi xét xuất xứ của sản phẩm xuất.

CG toàn cầu : cộng gộp nguyên liệu của tất cả các nước được hưởng khác trên toàn cầu.

CG khu vực (cụ thể khu vực ASEAN) : cộng gộp nguyên liệu chỉ của các nước được hưởng khác trong khu vực ASEAN.

Originating materials : NLVN, NL CG, NL BTr

Non-originating materials : NL không rõ xuất xứ, NL ngoại (trừ NL CG, NL BTr)

2.1. Quy định xuất xứ để được hưởng ưu đãi thuế quan phổ cập (GSP) - gọi tắt là tiêu chuẩn xuất xứ GSP (hay điều kiện để được cấp C/O form A).

- Hàng hóa có xuất xứ thuần túy Việt Nam: đáp ứng tiêu chuẩn xuất xứ GSP.

- Các hàng hóa khác : Quy định xuất xứ GSP được quy định cụ thể như sau:

Quy định xuất xứ GSP của Australia (tính theo chi phí sản xuất, có quy tắc bảo trợ, và quy tắc cộng gộp toàn cầu) : Tổng trị giá nguyên liệu Việt Nam, nguyên liệu nước được hưởng khác, nguyên liệu của Australia (nếu có) và chi phí lao động ít nhất bằng 1/2 chi phí sản xuất sản phẩm.

* Hiện Việt Nam không được hưởng GSP của Australia (danh sách UNCTAD 10/5/2008)

Quy định xuất xứ GSP của New Zealand (tính theo chi phí sản xuất, có quy tắc bảo trợ, và quy tắc cộng gộp toàn cầu) : Tổng trị giá nguyên liệu Việt Nam, nguyên liệu nước được hưởng khác, nguyên liệu của New Zealand (nếu có) và chi phí sản xuất khác phát sinh tại Việt Nam, các nước được hưởng khác và New Zealand ít nhất 1/2 bằng chi phí sản xuất sản phẩm.

Quy định xuất xứ GSP của USA (tính theo trị giá xuất xưởng, có quy tắc cộng gộp khu vực ASEAN: Cambodia, Indonesia, Philippines, Thailand) : Tổng trị giá nguyên liệu Việt Nam, nguyên liệu nước ASEAN khác, và chi phí chế biến trực tiếp ít nhất bằng 35% trị giá xuất xưởng của sản phẩm.

* USA hiện chưa cho Việt Nam hưởng ưu đãi GSP.Tiêu chuẩn xuất xứ GSP chỉ có tính chất tham khảo.

Quy định xuất xứ GSP của Canada (tính theo trị giá xuất xưởng, có quy tắc bảo trợ, quy tắc cộng gộp toàn cầu) : Tổng trị giá nguyên liệu không có xuất xứ Việt Nam chiếm không quá 40% trị giá xuất xưởng của sản phẩm.

Quy định xuất xứ GSP của Russia, Belarus (tính theo trị giá FOB, có quy tắc bảo trợ, quy tắc cộng gộp toàn cầu) : Tổng trị giá nguyên liệu không có xuất xứ Việt Nam chiếm không quá 50% trị giá FOB của sản phẩm.

Quy định xuất xứ GSP của EU, Switzerland, Norway, Turkey (tính theo trị giá xuất xưởng, có quy tắc bảo trợ (*), quy tắc cộng gộp khu vực ASEAN) : quy định cụ thể cho từng mặt hàng, từng mã H.S (Tham khảo tài liệu quy định GSP các nước của UNCTAD).

- Hàng xuất sang các nước ASEAN để làm nguyên liệu sản xuất sản phẩm, hoặc sơ chế, hoặc xuất tiếp sang các nước EU, Switzerland, Norway, Turkey, nếu khách hàng ASEAN cần cung cấp C/O form A để áp dụng quy tắc cộng gộp ASEAN, thì có thể xét cấp C/O form A theo quy định xuất xứ GSP của nước nhập khẩu cuối cùng.

* Hiện Việt Nam không được hưởng GSP của Estonia (danh sách UNCTAD 10/5/2008)

(*) Bảo trợ cho cả nguyên liệu nước khác theo nguyên tắc có đi có lại. Chẳng hạn EU bảo trợ cho cả nguyên liệu có xuất xứ Switzerland nếu Switzerland cũng bảo trợ cho nguyên liệu EU.

Quy định xuất xứ GSP của Japan (tính theo trị giá FOB, có quy tắc bảo trợ nguyên liệu nhập khẩu từ Japan, quy tắc cộng gộp khu vực ASEAN 5 nước Indonesia, Malaysia, the Philippines, Thailand, Vietnam) : quy định cụ thể cho từng mặt hàng, từng mã H.S (Tham khảo tài liệu quy định GSP các nước của UNCTAD).

2.2. Quy định xuất xứ để được hưởng ưu đãi thuế quan theo hiệp định CEPT, Việt Nam-Lào, ASEAN-Trung Quốc, ASEAN-Korea: tham khảo và hướng dẫn từ cơ quan cấp C/O form D, S, E, AK của Bộ Công thương.

2.3. Quy định xuất xứ GSTP (hệ thống ưu đãi thương mại toàn cầu) : áp dụng cho hàng xuất khẩu tới các nước thuộc nhóm G77 (sử dụng form GSTP). Ðiều kiện:

- Phải thuộc danh mục hàng được hưởng GSTP của nước nhập.

- Phải đáp ứng quy định xuất xứ GSTP.

- Phải đáp ứng quy định về vận chuyển.

Hàng xuất khẩu được coi là đáp ứng quy định xuất xứ GSTP nếu là:

1. Sản phẩm thuần túy Việt Nam; hoặc là

2. Sản phẩm không thuần túy Việt Nam, nhưng

2.1. Ðược sản xuất tại Việt Nam với tổng trị giá nguyên liệu không có xuất xứ Việt Nam chiếm không quá 50% trị giá FOB sản phẩm; hoặc

2.2. Ðược sản xuất tại Việt Nam với tổng trị giá hàm lượng gốc Việt Nam và các nước GSTP khác chiếm không ít hơn 60% trị giá FOB sản phẩm.

(Ðối với các nước chậm phát triển tỷ lệ % quy định tại 2.1 và 2.2 tương ứng là 60% và 50%).

3. Quy định xuất xứ không ưu đãi (điều kiện cấp C/O form B, ICO, Mexico, Peru, T, Venezuela):

Hàng hoá được coi là có xuất xứ khi thuộc một trong các trường hợp sau:

1. Xuất xứ thuần túy.

2. Xuất xứ không thuần túy.

4. Các loại form C/O, các cơ quan có thẩm quyền cấp C/O tại Việt Nam

- C/O là gì? C/O (viết tắt của Certificate of Origin) là giấy chứng nhận xuất xứ hàng hóa được cấp bởi cơ quan có thẩm quyền của Việt Nam cho hàng hóa xuất khẩu có xuất xứ Việt Nam theo đúng quy định pháp luật của Việt Nam về xuất xứ hàng hóa.

- Các loại form C/O:

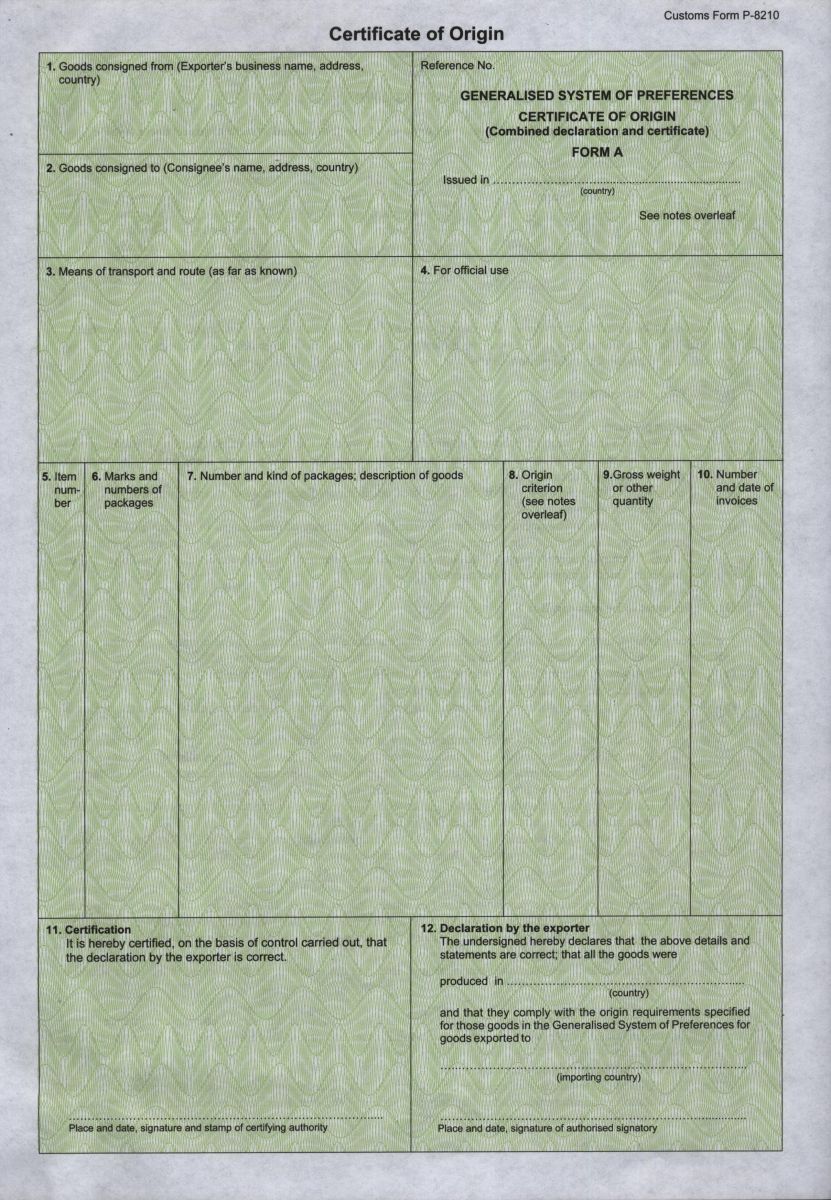

+ C/O form A hàng xuất khẩu sang các nước cho Việt Nam hưởng ưu đãi thuế quan phổ cập GSP;

Mẫu C/O Form A của Trung Quốc

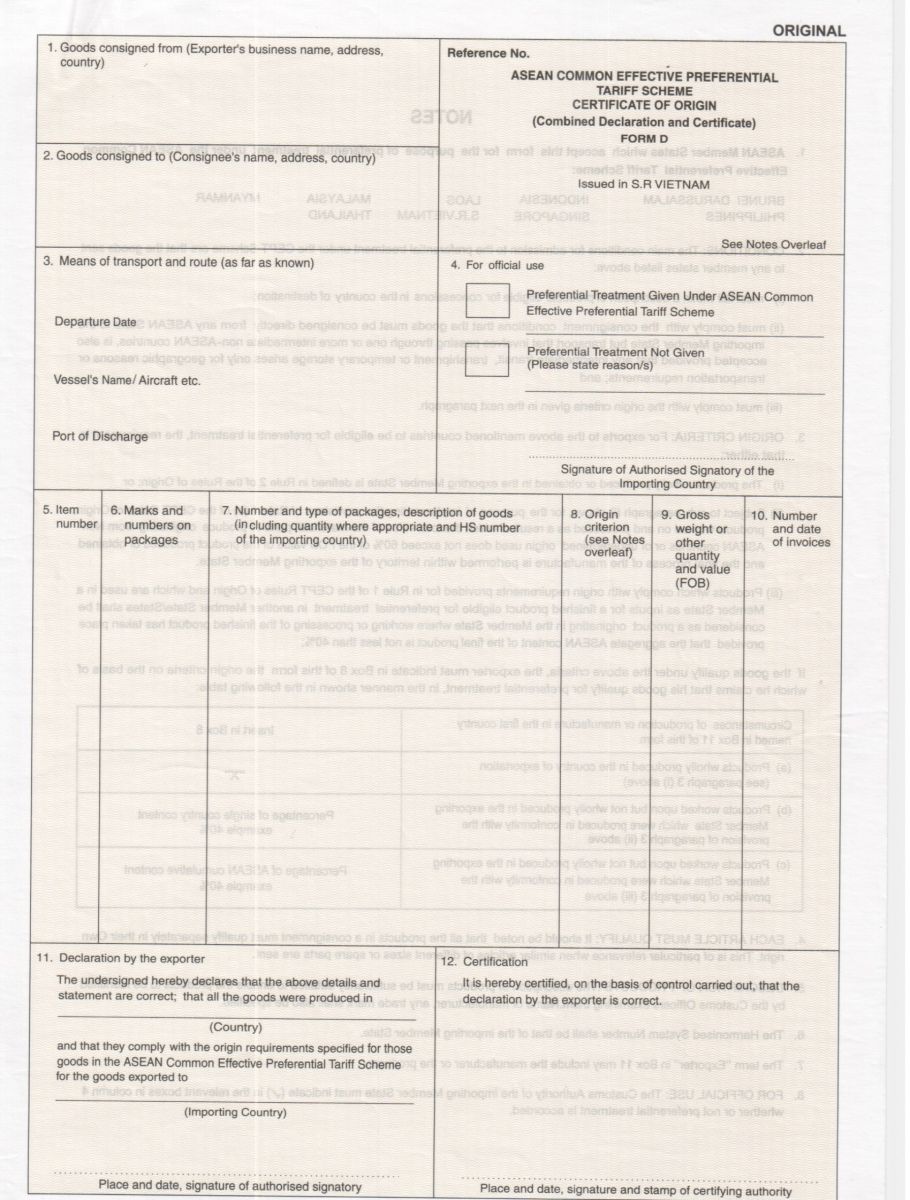

+ C/O form D hàng xuất khẩu sang các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định CEPT;

Mẫu C/O form D

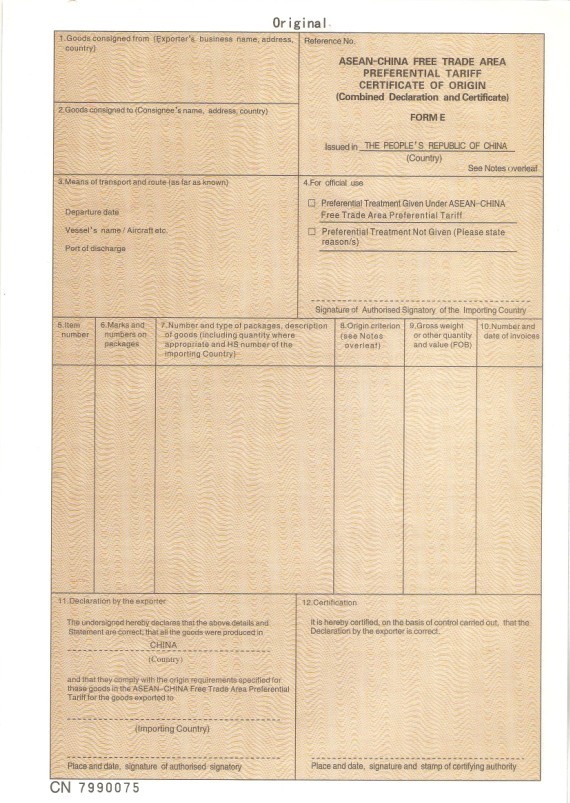

+ C/O form E hàng xuất khẩu sang Trung Quốc và các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định ASEAN-Trung Quốc;

Mẫu C/O form E

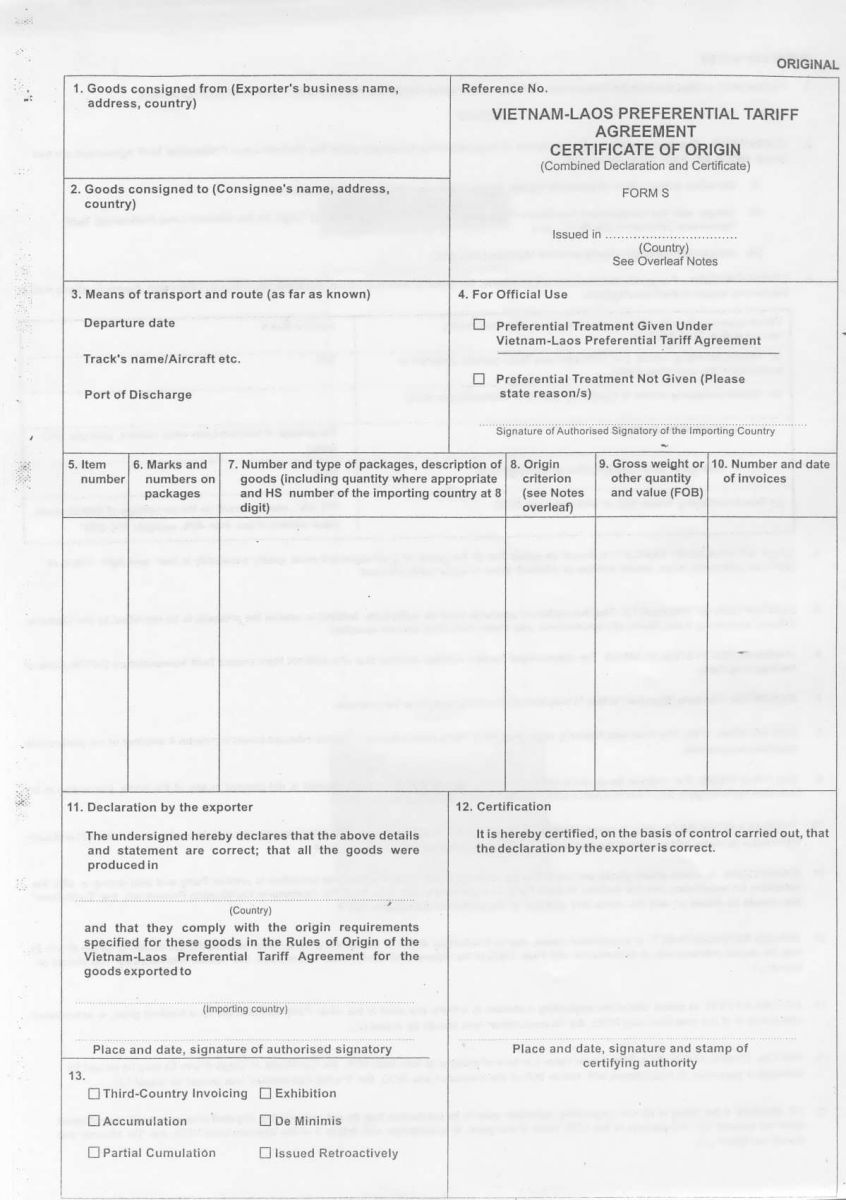

+ C/O form S hàng xuất khẩu sang Lào thuộc diện hưởng ưu đãi thuế quan theo hiệp định Việt Nam-Lào;

Mẫu C/O form S

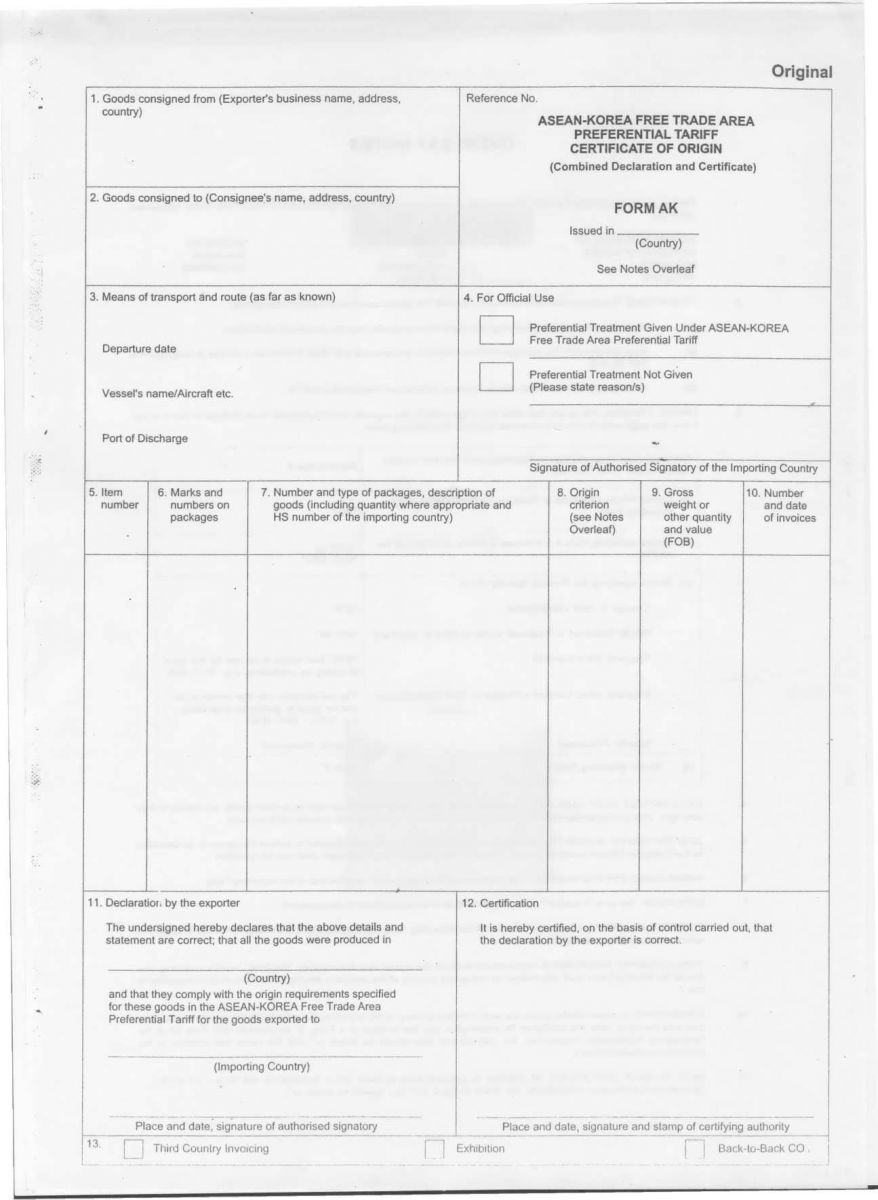

+ C/O form AK hàng xuất khẩu sang Hàn Quốc và các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định ASEAN-Hàn Quốc;

Mẫu C/O form AK

+ C/O form GSTP hàng xuất khẩu sang các nước tham gia hệ thống ưu đãi thương mại toàn cầu (GSTP) cho Việt Nam hưởng ưu đãi GSTP;

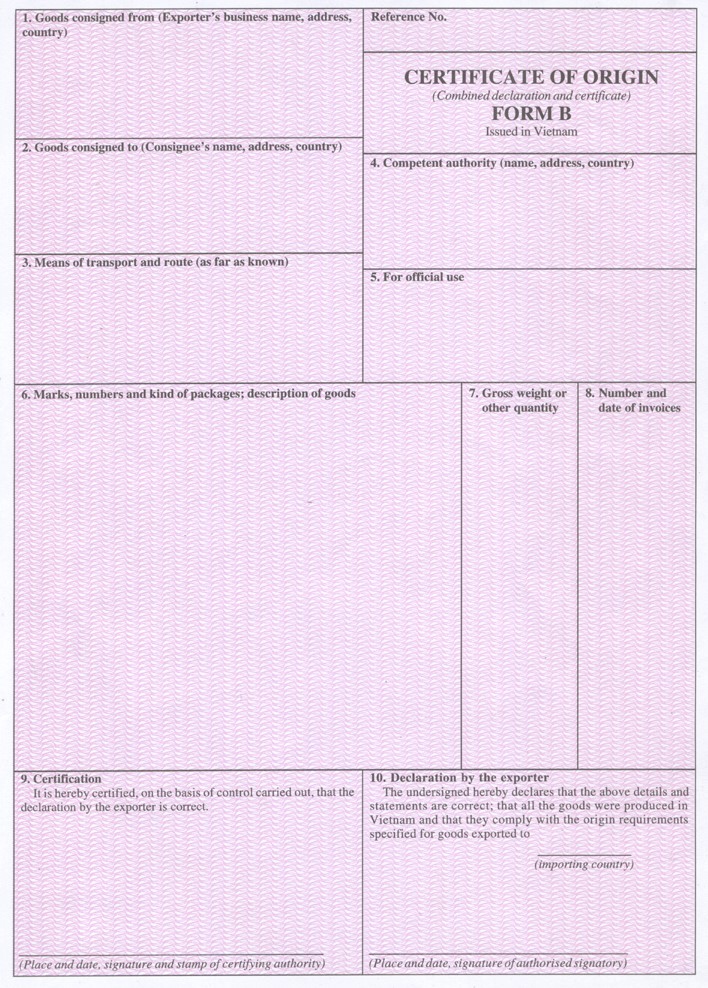

+ C/O form B hàng xuất khẩu sang tất cả các nước, cấp theo quy định xuất xứ không ưu đãi;

Mẫu C/O form B

+ C/O form ICO cấp cho sản phẩm từ cà phê trồng và thu hoạch tại Việt Nam xuất khẩu sang tất cả các nước theo quy định của Tổ chức cà phê thế giới (ICO);

+ C/O form Textile (gọi tắt là form T) cấp cho hàng dệt may xuất khẩu sang EU theo hiệp định dệt may Việt Nam-EU;

+ C/O form Mexico (thường gọi là anexo III) cấp cho hàng dệt may, giày dép xuất khẩu sang Mexico theo quy định của Mexico;

+ C/O form Venezuela cấp cho hàng xuất khẩu sang Venezuela theo quy định của Venezuela;

+ C/O form Peru cấp cho hàng giày dép xuất khẩu sang Peru theo quy định của Peru;

* Trường hợp hàng xuất khẩu không cấp được C/O, theo yêu cầu của khách hàng, yêu cầu của cơ quan chức năng của nước nhập khẩu, đề nghị của doanh nghiệp, Phòng Thương mại và Công nghiệp Việt Nam có thể cấp Giấy chứng nhận về thực trạng hàng hóa như: chứng nhận hàng tạm nhập tái xuất, chứng nhận hàng gia công đơn giản tại Việt Nam,....

- Cơ quan có thẩm quyền cấp C/O của Việt Nam:

+ Bộ Công thương là cơ quan Tổ chức việc thực hiện cấp Giấy chứng nhận xuất xứ hàng hóa xuất khẩu; trực tiếp cấp hoặc ủy quyền cho Phòng Thương mại và Công nghiệp Việt Nam và các tổ chức khác thực hiện việc cấp Giấy chứng nhận xuất xứ hàng hóa.

Hiện tại, các phòng quản lý xuất nhập khẩu của Bộ Công thương, một số ban quản lý các khu chế xuất, khu công nghiệp được Bộ Công thương ủy quyền thực hiện việc cấp các loại C/O sau:

. C/O form A hàng giày dép xuất khẩu sang EU;

. C/O form D;

. C/O form E;

. C/O form S;

. C/O form AK;

+ Phòng Thương mại và Công nghiệp Việt Nam có thẩm quyền cấp các loại C/O còn lại (trong đó gồm cả C/O form B hàng giày dép xuất khẩu sang EU)

_thumb.jpg "HANJIN")

_thumb.jpg "K LINE")

_thumb.jpg "NYK")

_thumb.jpg "VIETNAM AIRLINES")

_thumb.jpg "EVA AIR")

_thumb.jpg "THAI AIRWAYS")